学資保険は必要?迷うのは当たり前です

「子どもの教育費、そろそろ準備した方がいいかな?」

そう思ったとき、多くのパパ・ママが最初に悩むのが学資保険です。

でも最近は、NISAで教育資金を準備する家庭も増えています。

📝 この記事では、学資保険・NISA・貯金の違いを、初心者向けにわかりやすく整理します。

先に言うと、学資保険が絶対に必要な家庭もあれば、NISAや貯金を組み合わせた方が合う家庭もあります。

大事なのは、商品名で選ぶことではありません。

「わが家は何を優先したいのか」で選ぶことです。

教育費の準備は「正解を当てる」より、「わが家に合う形を決める」ことが大切だよ。

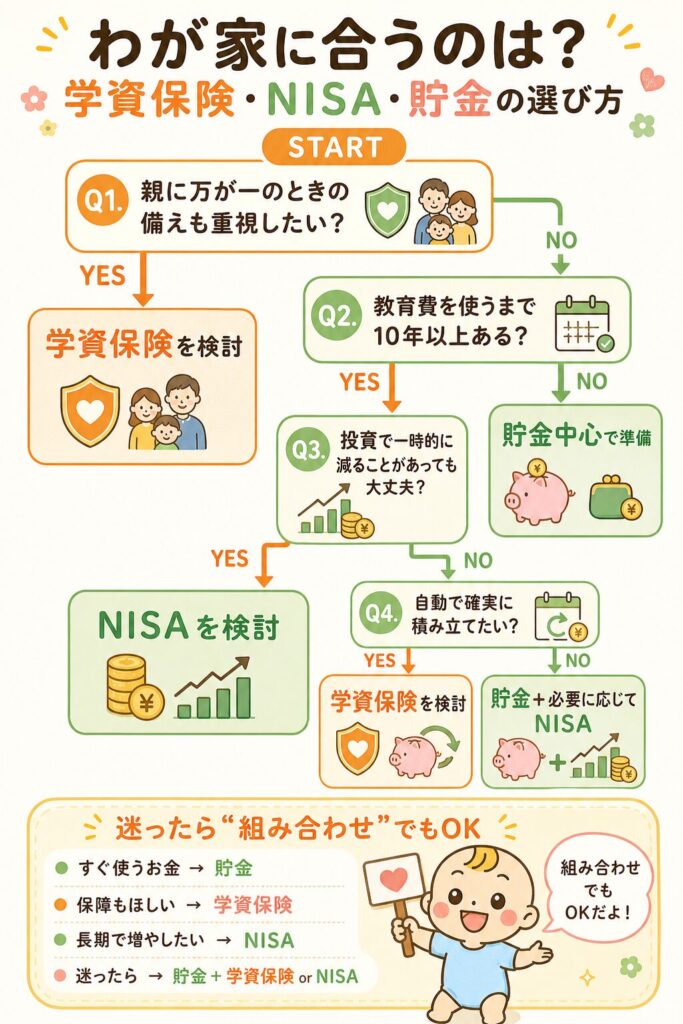

結論:学資保険は「保障もほしい家庭」には選択肢になる

学資保険が向いているのは、次のような家庭です。

- 毎月自動で教育費を貯めたい

- 貯金だけだと使ってしまいそうで不安

- 親に万が一のことがあったときの保障もほしい

- 投資の値動きが怖い

一方で、次のような家庭は、NISAや貯金との組み合わせも検討した方がよいです。

- すでに死亡保険などで保障を用意している

- 教育資金を少しでも増やす可能性を持たせたい

- 途中で引き出せる自由度を重視したい

- 長期でコツコツ投資することに抵抗が少ない

💡 学資保険は「貯める力」と「保障」が強み。NISAは「増やす可能性」と「自由度」が強みです。

そもそも教育費はいくら必要?

教育費は、子どもの進路によって大きく変わります。

文部科学省の「令和5年度子供の学習費調査」では、幼稚園3歳から高校卒業までの15年間の学習費総額は、次のように示されています。

| 進路パターン | 高校卒業までの目安 |

|---|---|

| すべて公立 | 約614万円 |

| 幼稚園だけ私立 | 約665万円 |

| 高校だけ私立 | 約788万円 |

| 幼稚園・高校が私立 | 約838万円 |

| 小学校だけ公立 | 約1,143万円 |

| すべて私立 | 約1,969万円 |

さらに、大学へ進学する場合は、入学金・授業料・生活費なども必要になります。

⚠️ 教育費は「高校まで」と「大学以降」で分けて考えると整理しやすいです。大学費用は進学先や一人暮らしの有無で大きく変わります。

つまり、教育資金準備のゴールは、いきなり全額を用意することではありません。

まずは、大学入学前後に必要になりやすいお金を目標にするのがおすすめです。

学資保険とは?かんたんに言うと「教育費用の保険」

学資保険は、子どもの教育費を準備するための保険です。

毎月保険料を払い、子どもが一定の年齢になったときに、祝い金や満期保険金を受け取ります。

商品によって違いますが、大学入学のタイミングに合わせて受け取れる設計が多いです。

学資保険のメリット

- 毎月自動で積み立てられる

- 貯金が苦手でも続けやすい

- 契約者に万が一のことがあった場合、保険料の払い込みが免除される商品がある

- 満期時期を大学入学に合わせやすい

- 生命保険料控除の対象になる場合がある

特に大きいのは、親に万が一のことがあったときの保障です。

NISAや通常の貯金には、この保障はありません。

学資保険のいちばんの特徴は「お金を貯めること」だけじゃなくて、「もしもの時に教育費を守ること」なんだ。

学資保険のデメリット

- 途中解約すると元本割れすることがある

- 大きく増える商品ではない

- インフレに弱い場合がある

- 長期間お金を自由に使いにくい

- 商品によって返戻率や保障内容が違う

学資保険は、安全に見えますが、途中で解約すると損をする可能性があります。

そのため、家計が苦しい状態で無理に契約するのはおすすめできません。

⚠️ 学資保険は「満期まで続けられるか」が重要です。毎月の保険料が家計を圧迫しない金額か、必ず確認しましょう。

NISAで教育資金を準備する方法

NISAは、投資で得た利益に税金がかからない制度です。

教育資金準備では、主につみたて投資枠を使って、長期でコツコツ積み立てる方法が考えられます。

ただし、NISAは保険ではありません。

運用結果によっては、お金が増える可能性もありますが、元本割れする可能性もあります。

NISAのメリット

- 長期運用でお金を増やせる可能性がある

- 利益に税金がかからない

- 必要なときに売却して使える

- 少額から始められる

NISAのデメリット

- 元本保証がない

- 使いたい時期に相場が下がっている可能性がある

- 商品選びに知識が必要

- 親に万が一のことがあっても保障はない

📝 NISAは「教育費専用の制度」ではありません。教育費・老後資金・家計の資産形成など、目的を決めて使うことが大切です。

学資保険・NISA・貯金の違いを比較

教育資金の準備方法は、1つに決めなくても大丈夫です。

まずは、それぞれの違いを整理しましょう。

| 方法 | 向いている家庭 | メリット | 注意点 |

|---|---|---|---|

| 学資保険 | 保障も重視したい家庭 | 強制的に貯めやすい。万が一の保障がある商品もある | 途中解約で元本割れする可能性がある |

| NISA | 長期で増やす可能性を持たせたい家庭 | 利益が非課税。必要なときに売却しやすい | 元本保証がなく、相場によって減ることもある |

| 普通預金・定期預金 | 安全性とすぐ使える安心感を重視する家庭 | 元本割れしにくく、使いたいときに使いやすい | 大きく増えにくく、インフレに弱い |

家庭タイプ別:どれを選べばいい?

貯金が苦手な家庭

毎月の自動引き落としで続けやすい学資保険は、選択肢になります。

ただし、途中でやめると損をする可能性があるため、無理のない保険料にすることが大切です。

投資に抵抗が少ない家庭

教育費まで10年以上ある場合は、NISAを使った長期積立も選択肢になります。

ただし、大学入学直前に相場が下がる可能性もあります。

高校生になるころから、少しずつ安全資産へ移す考え方も必要です。

万が一の保障が不安な家庭

親に万が一のことがあったとき、教育費をどう守るかを考える必要があります。

学資保険で備える方法もありますが、死亡保険などで別に備える方法もあります。

迷う家庭は「組み合わせ」でもOK

学資保険かNISAか、どちらか1つに決める必要はありません。

たとえば、次のように分ける方法もあります。

- すぐ使うお金:普通預金

- 大学入学費用の一部:学資保険

- 10年以上先のお金:NISA

「全部学資保険」「全部NISA」じゃなくていいよ。目的ごとに分けると、ぐっと考えやすくなるよ。

具体例:月1万円から教育資金を準備するなら

たとえば、子どもが0歳のときから毎月1万円を教育資金として準備するとします。

18歳まで続けると、元本だけで次の金額になります。

| 毎月の積立額 | 期間 | 元本合計 |

|---|---|---|

| 5,000円 | 18年 | 108万円 |

| 10,000円 | 18年 | 216万円 |

| 20,000円 | 18年 | 432万円 |

ここに、学資保険なら満期保険金、NISAなら運用結果が加わります。

ただし、NISAは増えるとは限りません。

教育費は使う時期がある程度決まっているお金なので、リスクを取りすぎないことが大切です。

注意点:学資保険もNISAも「万能」ではありません

学資保険だけで教育費すべてをまかなうのは難しい

学資保険は、大学入学前後のまとまったお金を準備するには便利です。

しかし、教育費すべてを学資保険だけで用意するのは現実的ではないことも多いです。

NISAは使う時期が近づいたらリスクを下げる

NISAで教育資金を準備する場合、使う直前まで投資商品に置きっぱなしにするのは注意が必要です。

大学入学の数年前から、預金など値動きの少ない形に移していく考え方もあります。

家計の生活防衛費を先に用意する

教育費の準備より先に、生活防衛費も大切です。

急な病気、転職、収入減に備えるお金がないまま、長期固定の保険や投資を始めると、途中で続けられなくなる可能性があります。

⚠️ 教育資金づくりは、生活費・緊急用のお金・保険・投資のバランスを見ながら考えましょう。

わが家に合う選び方チェックリスト

迷ったときは、次のチェックリストで考えてみてください。

- 毎月いくらなら無理なく続けられるか

- 教育費を使うまで何年あるか

- 親の万が一への備えは足りているか

- 投資で一時的にお金が減っても耐えられるか

- 途中で引き出せる自由度を重視するか

- 大学入学時にいくら用意したいか

この答えによって、学資保険が合う家庭もあれば、NISAや貯金を組み合わせた方が合う家庭もあります。

参考にした公的情報

まとめ:学資保険は必要?答えは家庭によって変わります

学資保険は、すべての家庭に必要なものではありません。

でも、貯金が苦手な家庭や、親の万が一に備えたい家庭にとっては、今でも選択肢になります。

一方で、長期でお金を増やす可能性を持たせたい家庭は、NISAも検討する価値があります。

大切なのは、学資保険・NISA・貯金を比べて、わが家に合う形を選ぶことです。

教育費は一気に準備しなくて大丈夫。小さく始めて、家計に合わせて見直していこうね。

コメント